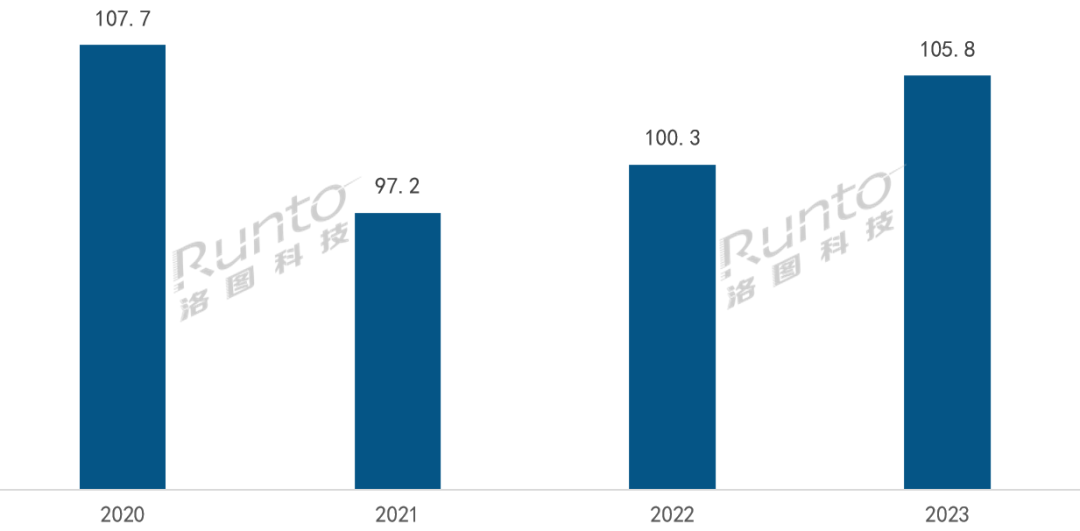

根據(jù)洛圖科技(RUNTO)發(fā)布的《全球電視代工市場出貨月度追蹤(Global TV ODM Market Shipment Monthly Tracker)》報告中顯示,2023年全年,全球電視代工市場整體(含長虹、創(chuàng)維、康佳、海信四家自有工廠)出貨總量達(dá)1.06億臺,同比2022年增長5.5%。這是繼2022年增長3%之后的再一次上漲。

2020-2023年 全球電視ODM工廠出貨量

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:百萬臺

2023年上半年,全球電視代工市場出貨總量為5020.3萬臺,同比增長10.1%;下半年出貨總量5558.5萬臺,增速回落至1.7%,特別是第四季度,出貨量竟下降了5.3%。

面板行情影響品牌企業(yè)的代工策略和訂單節(jié)奏

代工市場規(guī)模的榮枯一般主要由兩個因素決定:電視終端市場的整體景氣度和各品牌企業(yè)的委托外發(fā)加工策略。

分析來看,2023年電視代工市場的表現(xiàn)與電視面板的價格走勢高度一致。2月面板價格啟動漲勢,持續(xù)到9月基本結(jié)束;而電視代工市場也同步從2月起出貨量同比持續(xù)增長,直到9月由增轉(zhuǎn)降。10月,面板和電視代工市場雙雙續(xù)降,旺盛周期宣告結(jié)束。

因此,在全球電視終端市場下滑的大背景下,2023年全球電視代工市場上漲的重要原因之一是,面板行情影響了電視品牌企業(yè)的代工策略和訂單節(jié)奏,品牌商更傾向于通過委托代工和積極出貨來轉(zhuǎn)嫁成本風(fēng)險。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2023年全球電視的委托加工比例為52.6%,比2022年上升了3.5個百分點。

全球電視ODM工廠格局:MOKA登頂

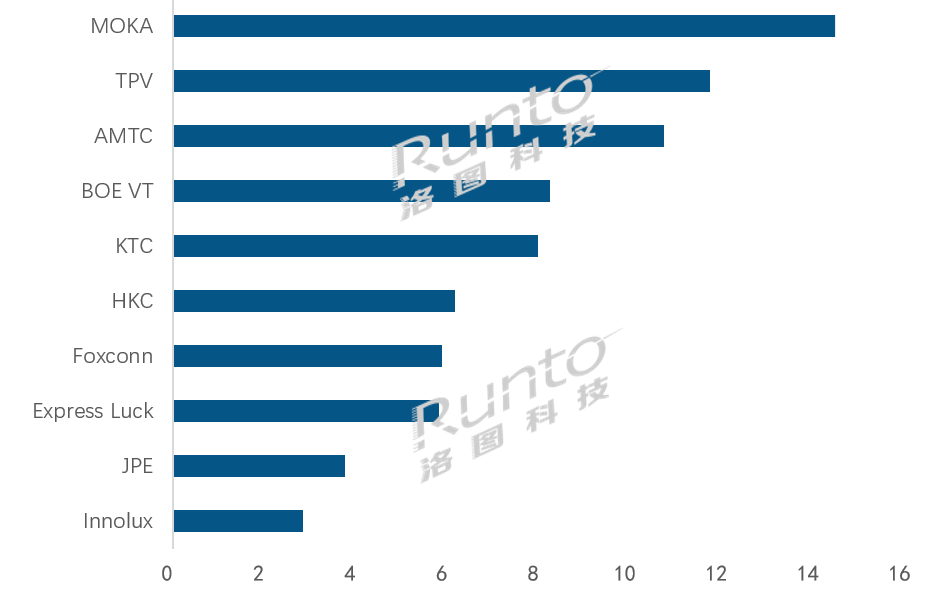

全年出貨量超過1000萬臺的電視代工廠有:三家專業(yè)代工廠MOKA(茂佳)、TPV(冠捷)、AMTC(兆馳),以及品牌自有工廠長虹OEM。

統(tǒng)計范圍內(nèi),全球前十家專業(yè)代工廠(不含長虹、創(chuàng)維、康佳、海信四家品牌自有工廠)出貨總量為7765.3萬臺,占到全球代工總量的73.4%,同比2022年增長2.4%,增幅不及整體大盤表現(xiàn)的1/2。

前十家專業(yè)代工廠中,年度業(yè)績增長的企業(yè)過半。其中,擁有核心面板資源的MOKA(茂佳)增幅超過20%;以海外市場為主的AMTC(兆馳)增幅超過20%。其它收獲漲幅的工廠有:HKC(惠科)、KTC(康冠)、Express Luck(彩迅)和BOE VT(京東方視訊)。

跌幅位居前列的是,F(xiàn)oxconn(富士康)同比降幅超三成,TPV(冠捷)同比下降13.5%。

MOKA(茂佳)全年出貨量超1400萬臺,以超越2022年度冠軍TPV(冠捷)近300萬臺的絕對優(yōu)勢奪得2023年度第一名,同比大幅增長20.5%。全年除了春節(jié)1月之外,其它11個月的出貨量均超百萬臺,穩(wěn)定地保持了高水位。集團(tuán)自有品牌TCL的出貨也在放量。根據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示,2023年,TCL電視在中國市場的全年出貨量超過了680萬臺,同比增長6.9%;前三季度在全球的出貨量約1800萬臺,同比增長約8%。

TPV(冠捷)全年出貨約1174萬臺,同比下降13.5%,在專業(yè)ODM工廠中的排名下滑至第二。內(nèi)部占比超過四成的自有品牌Philips和AOC全年出貨量同比均下降超15%。主要客戶Best Buy和Samsung的全年出貨呈現(xiàn)翻倍增長,Element的增幅有近40%;其它海外主要客戶Vizio和SONY有不同程度的下滑,國內(nèi)主要客戶海信、華為和創(chuàng)維均下降超30%,小米訂單從2022年的40萬臺到2023年幾乎為零。2024年,TPV仍將繼續(xù)承受壓力,預(yù)計第一季度出貨量約為248萬臺,同比繼續(xù)下降5.6%。

AMTC(兆馳)全年出貨量約1050萬臺,排名專業(yè)代工廠第三,同比大幅增長24.7%,在專業(yè)代工廠中漲幅最大。增量主要來自于海外市場,尤其是北美電視市場復(fù)蘇,帶動區(qū)域客戶的代工訂單和出貨量大增。

BOE VT(視訊)出貨量約820萬臺,略高于2022年,在專業(yè)代工廠中排名第四,較2022年上升一個名次。全年業(yè)績影響最大的是客戶小米,出貨量在內(nèi)部的份額從近四成降至三成。Samsung、Best Buy,海信和華為的出貨量較2022年均大幅下降20%以上。Vizio和LG電子的出貨量同比增幅則均在30%以上。從3月起開始的索尼模組機代工,以約90萬臺的物量對工廠貢獻(xiàn)顯著。

KTC(康冠)全年出貨量近800萬臺,挺進(jìn)專業(yè)代工廠排名的前五,同比增長13.9%。其在年末的12月,以黑馬姿態(tài)收獲120萬臺的當(dāng)月銷量,并奪得12月出貨量冠軍。

HKC(惠科)出貨量約620萬臺,同比增長16.6%,排名專業(yè)代工廠第六。一方面集團(tuán)內(nèi)部的面板業(yè)務(wù)對整機ODM業(yè)務(wù)助力;另外,從2023年下半年開始,惠科擁有了越南同奈、北海和合肥三座大型電視代工廠,海外交付能力進(jìn)一步加強。

Foxconn(富士康)全年出貨在專業(yè)代工廠中排名第七,出貨量不到590萬臺,同比大幅下降31.2%。其中,索尼出貨在200余萬臺左右,相比2022年縮量200萬臺;其余出貨量多集中在夏普。客戶結(jié)構(gòu)過于集中,兩大品牌客戶全球出貨表現(xiàn)不佳直接影響到富士康的代工業(yè)績。

其它專業(yè)代工廠中,ExpressLuck(彩迅)出貨量為582萬臺,同比增長17.4%,在專業(yè)代工廠中排名第八。2023年5月投產(chǎn)的中山工廠、以及中東地區(qū)及俄羅斯等的海外訂單為其全年出貨帶來了增量。

Innolux(群創(chuàng))出貨量為285萬臺,同比下降8.4%,列專業(yè)代工廠第十。

2023年 全球?qū)I(yè)電視ODM工廠出貨排名

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:百萬臺

注:電視ODM排名不包含長虹、創(chuàng)維、康佳、海信四家自有工廠

針對四大電視品牌的自有工廠,除海信外,長虹、創(chuàng)維、康佳三大工廠全年出貨均實現(xiàn)不俗增長。長虹OEM出貨超1100萬臺,同比增長24.1%;創(chuàng)維OEM出貨約790萬臺,同比增長12.4%;康佳OEM出貨超350萬臺,同比增長32.2%。海信工廠則更多的為自有品牌進(jìn)行生產(chǎn)制造。

2024年全球電視ODM市場展望

展望后市,從宏觀環(huán)境看,世界經(jīng)濟增長動能不足,全球電視市場規(guī)模缺乏增長的原動力。2024體育大年的歐洲杯、奧運會和美洲杯等賽事促銷是目前可以期望的推動力。

國際政治紛爭和軍事沖突多點爆發(fā),海運、空運等航線不時發(fā)生意外,為工廠代工成本和交付帶來不確定性。

上游的核心部件方面,洛圖科技(RUNTO)預(yù)測,液晶電視面板的價格在2024年第一季度不會發(fā)生大的波動,在大陸面板廠歲修半月的生產(chǎn)安排下,大概率將在2月,最晚3月全面企穩(wěn)并醞釀反彈。全年來看,難以再現(xiàn)2022年的長跌和2023年的大漲行情。

站在代工廠的角度,

一、中國市場的商業(yè)機會在減少,重點仍將是海外市場,而海外中小型客戶存在貨款風(fēng)險。擁有自己工廠的品牌客戶只能定位在以規(guī)模降成本,重點仍將是無工廠的品牌客戶,而無工廠的品牌在終端市場的競爭力一般較弱。

二、在存量或減量市場下,品牌為改善經(jīng)營質(zhì)量,一手堅持高端化,提高單臺利潤;一手調(diào)整供應(yīng)鏈策略,高附加值的產(chǎn)品自行生產(chǎn),低附加值的外發(fā)。各因素疊加給到代工市場的結(jié)果就是:品牌客戶集中在更少企業(yè)、代工機型集中在低端小尺寸。

洛圖科技(RUNTO)預(yù)計,2024年全球電視ODM市場難以實現(xiàn)三連漲,同比2023年將小幅回落,規(guī)模將維持在1.01到1.05億臺的箱體范圍內(nèi)。

編輯:程思

莫干山家居30年環(huán)保史,就是一部植物源研發(fā)史... 【詳細(xì)】

基于色彩,莫干山CMF研究中心秉承發(fā)現(xiàn)自然美學(xué)... 【詳細(xì)】

這次盛會不僅是莫干山家居在綠色低碳發(fā)展道路... 【詳細(xì)】

木地板,作為大自然賦予的珍貴建材,以其純天... 【詳細(xì)】

隨著冬季的來臨,氣溫逐漸下降,門窗緊閉成了... 【詳細(xì)】