今年以來,兩大家居賣場巨頭輪番“賣身”,先是廈門建發(fā)全面入主紅星美凱龍,其后居然之家出讓10%股份予金隅集團,背后是家居行業(yè)的持續(xù)承壓。隨著消費習慣的改變,家居賣場的自然流量逐年下降,出租率、營業(yè)額也紛紛下滑,這也是兩大賣場不得不引入外援的原因。不過,富森美似乎是例外的那一個,在三季度交出了營利雙增的答卷,其到底是如何“答題”的呢?

家居賣場,不變則“死”

家居新范式發(fā)現(xiàn),在促家居消費政策的刺激下,今年家居行業(yè)已在逐漸“回暖”,家居賣場的人氣也在逐漸回歸。據(jù)中國建筑材料流通協(xié)會披露數(shù)據(jù),前三季度全國規(guī)模以上建材家居賣場累計銷售額同比增長34.77%。

不過,奇怪的是即便疊加了“金九銀十”這樣的旺季,紅星美凱龍和居然之家的三季報依然不容樂觀,紅星美凱龍營收和利潤雙雙下滑。居然之家雖然略微領先紅星美凱龍,但凈利同樣下滑。

唯獨富森美取得了營收和凈利的正增長,雖然營收規(guī)模和利潤規(guī)模都較兩大龍頭企業(yè)小一個量級,但卻是“小而美”。

消費者不愿意去賣場消費,是不同因素共同影響的結果。一則,互聯(lián)網(wǎng)的興起改變了消費習慣;二則,傳統(tǒng)家居賣場更像是舊時代的產(chǎn)物,單一的家居店業(yè)態(tài)對消費者的吸引力越來越弱。

最后,當下家居銷售渠道已經(jīng)越來越去中心化,家居企業(yè)紛紛推出了品牌集合店、設計師店等不同店態(tài),品牌的大店模式日漸式微。

大環(huán)境變了,消費者喜好也變了,家居賣場如果“止步不前”,結果必然容易遭遇滑鐵盧。公開數(shù)據(jù)顯示,2023年上半年紅星美凱龍關閉了9家商場,居然之家關閉了13家商場。

更糟糕的是,隨著家居賣場人氣不再、營收下滑,企業(yè)的短期債務也開始壓頂。以居然之家為例,截至今年三季度,其貨幣資金為28.67億元,但同期的短期借款、一年內(nèi)到期的非流動負債合計為38.61億元,錢袋子已經(jīng)“見底”了。

這也是兩大家居賣場迫切引入外援的原因,但合作是否一定就能“向好”,紅星美凱龍似乎已經(jīng)用實際業(yè)績回答了這個問題,其收入不僅沒有改善,歸母凈利潤更是環(huán)比由盈轉(zhuǎn)虧。

家居新范式梳理了廈門建發(fā)入主紅星美凱龍后所帶來的新增業(yè)務,包括與建發(fā)汽車合作,在紅星美凱龍旗下商城中開出多個汽車主題館;借助廈門建發(fā)的供應鏈能力,推動美凱龍此前投資的大件商品外貿(mào)B2B交易平臺大健云倉發(fā)展等。

如此看來,兩者合作后的想象空間很大,但協(xié)同效應卻不強,雖然目前雙方仍在探索合作模式,但日后其發(fā)展到底是“向上”還是“向下”,似乎仍有待觀察。

“小規(guī)模”完成“大反擊”

不過,經(jīng)營規(guī)模、商場數(shù)量都不如紅星美凱龍和居然之家的富森美,反而收獲了一份更穩(wěn)健的經(jīng)營業(yè)績,如今看來是做對了幾件事情。

首先,富森美一直很“小”。富森美雖然已經(jīng)成立了20多年,但一直聚焦在西南區(qū)域,據(jù)富森美半年報顯示,其成都區(qū)域收入占總收入的90%以上。

富森美半年報

截至2023年6月底,紅星美凱龍的商場總經(jīng)營面積2220.32萬平方米,居然之家為1355.49萬平方米,而富森美的自營家居賣場建筑面積110萬平方米。

這也導致富森美的營收規(guī)模和市值都遠遠落后于紅星美凱龍和居然之家,巔峰時期,紅星美凱龍的市值一度接近800億元,而富森美的最高市值在320億元左右。

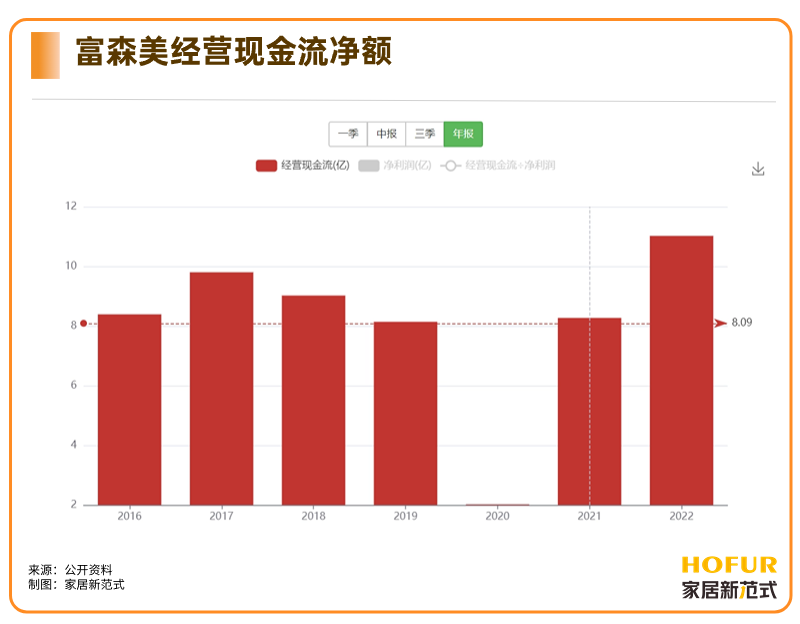

但正是因為富森美沒有選擇高周轉(zhuǎn)的發(fā)展戰(zhàn)略,其流動性一直非常穩(wěn)定。數(shù)據(jù)顯示,富森美經(jīng)營現(xiàn)金流每年都是凈流入,唯獨2020年僅流入2億元左右,是因為其在疫情這一年加大了對商戶的補貼。

穩(wěn)打穩(wěn)扎之下,富森美的凈利潤一直保持增長勢頭,2016-2022年,其歸母凈利潤分別為:5.56億、6.512億、7.352億、8.011億、7.733億、9.18億元、7.83億元。

其次,富森美一直很“穩(wěn)”。翻開紅星美凱龍的年報,不難發(fā)現(xiàn)其經(jīng)營現(xiàn)金流并不差,即便是2020年也凈流入41.6億元,意味著紅星麥凱龍的主業(yè)其實很健康。

家居賣場其實就是“包租公”,只要商戶還在,那就相當于擁有了“現(xiàn)金奶牛”。即便家居行業(yè)如今不景氣,但傳統(tǒng)銷售模式也不是一時半刻就能完全被顛覆的,所以家居賣場的生死存亡并不在當下。

而紅星美凱龍之所以債務纏身,是因為其投資項目非常多,在其2022年年報中,就有一項高達959億元的投資性房地產(chǎn)和一筆高達218億元的長期貸款,而貸款是跟利息掛鉤的,紅星美凱龍為何賺得不夠花得多,也就不難理解了。

相對而言,富森美則謹慎得多,雖然也有開展副業(yè),但大多也都是圍繞主業(yè)展開的,比如成立了小貸公司、保理公司、裝修公司等。

但是,過度保守也讓富森美變得缺乏“想象力”,這也是富森美在二級市場不受追捧的原因,為此,富森美近年也開始“小步快跑”。

從“賣場”到“生態(tài)”的破圈

近日,富森美位于成都天府新區(qū)的富森美天府直播港正式官宣亮相,這是一個涵蓋設計創(chuàng)意、家居生活、智能科技、文化教育、健康醫(yī)療、餐飲娛樂、精品酒店等多元業(yè)態(tài),還布局了電商機構、MCN機構、供應鏈機構、品牌直播間等直播板塊。

這一項目是富森美轉(zhuǎn)型的其中一份成績單,家居新范式認為也可以從中挖掘其業(yè)績“逆生長”的關鍵,核心在于如何洞察消費者需求、引入新流量,以及幫助商場打破邊界形成“新生態(tài)”。

首先,消費者需求升級早已不是秘密,家居企業(yè)也明白需要提高品質(zhì)滿足消費者,家居賣場同樣也需要調(diào)整產(chǎn)品和服務來吸引消費者。

一則是業(yè)態(tài),傳統(tǒng)的家居賣場90%以上的業(yè)態(tài)都是家居品牌,消費者到賣場的目的性非常明確,即是為了購買家具,這也意味著沒有購物需求的消費者則不會踏足賣場,無形中也趕走了部分潛在消費者。

為此,家居賣場需要匹配當前消費偏好的業(yè)態(tài)與場景。比如富森美推出了聚焦年輕群體的“焦糖盒子”自營零售業(yè)務,滿足了年輕群體對于家居、軟裝、設計的一條龍服務。

此外,富森美還進一步增加了餐飲、健身等消費場景,改變了逛家居賣場就等于買家具的傳統(tǒng)觀念,重新詮釋了家居賣場的商業(yè)形態(tài)。

二則是店態(tài),消費者到家居賣場最想消費什么,最容易被什么產(chǎn)品吸引,這需要家居賣場根據(jù)當下消費趨勢、潮流熱點來調(diào)整店態(tài)。

比如富森美在2022年年報中就提到了,將擴大電工電料、全屋定制、進口電器、定制門窗、智能家居、睡眠中心、客廳空間、整體軟裝、空間設計等成長性品類。

其次,是改變家居賣場流量被分割的現(xiàn)狀,眾所周知,當前電商渠道、品牌自有渠道等都在瓜分屬于賣場的流量,家居賣場要穩(wěn)住商家,勢必就要奪回流量。

家居新范式發(fā)現(xiàn),過去幾年富森美一直保持著高頻次的營銷動作,包括線下營銷活動、設計師活動、商戶活動、直播活動等。比如今年富森美便發(fā)動了3500家商戶展開“內(nèi)容+流量+資源”多維度的共創(chuàng),在抖音、小紅書等社交平臺上發(fā)布了數(shù)千條內(nèi)容,為商場帶來了不少話題和流量。

最后,業(yè)態(tài)、店態(tài)、流量、新零售等關鍵字最終將匯聚成富森美的全新生態(tài)圈,只有打通泛家居各個環(huán)節(jié),更好串聯(lián)商家與消費者,富森美才能從“賣家居建材的鋪面”轉(zhuǎn)型為“提供生活方式解決方案的空間”。

這需要富森美從全局角度出發(fā),及時洞察市場和消費者的需求,增加自我的綜合賦能水平,探索新的經(jīng)營策略和營銷模式,才能不斷強化賣場的競爭優(yōu)勢與流通渠道價值,而這正是未來家居賣場的核心競爭力。

在家居行業(yè)的不同發(fā)展時期,“人貨場”三者的角色和作用都會不斷變化。過去,家居賣場更多是坐等客來,如今則要積極迎客。

但在家居新范式看來,這種改變是積極的,正如富森美近年積極“補課”,實際上也是為消費者、商家提供了更優(yōu)質(zhì)的產(chǎn)品和服務,是推動行業(yè)發(fā)展不可或缺的一環(huán)。

房地產(chǎn)行業(yè)正在逐步切換至存量時代,家居行業(yè)正在加速調(diào)整,但“賣場模式”依然有其長期價值,所以家居賣場當下要做的,是在逆周期中成功尋找到第二曲線,為順周期的增長奠定基礎。

編輯:程思

今天,讓我們一起走進摩登中古風的世界,探尋... 【詳細】

天格在新產(chǎn)品的突破中,有對中國榫卯等傳統(tǒng)工... 【詳細】

送走了“美拉德”,又迎來“格雷系”,時尚趨... 【詳細】

久盛純實木地暖地板,作為純實木地暖地板連續(xù)7... 【詳細】

創(chuàng)意玩家墻板 地板探訪記 【詳細】